风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者: 晨星投资说 屈辰晨

在看基金业绩排行榜时,我们很容易被那些短期涨幅靠前的产品吸引。这些基金往往也有一个共同特点:涨的时候猛,跌起来也猛。

从直觉上看,高波动似乎意味着更大的收益空间。毕竟,在投资中我们经常听说“风险与收益相匹配”这句话——想要获得更高回报,往往需要承担更高风险。

从大类资产的角度看,这句话是成立的。比如从长期来看,股票的预期收益确实比波动更低的债券、现金类资产要高。但如果我们比较的是同一类资产,或者同一种投资风格下的基金,情况是否依然如此?

换句话说,如果我们愿意承受更大的净值起伏,买入那些投资风格更激进、波动更高的基金,真的就能换来更高回报吗?

01

更低的风险调整后收益

为了回答这个问题,我们对中国偏股基金的历史表现进行了统计。

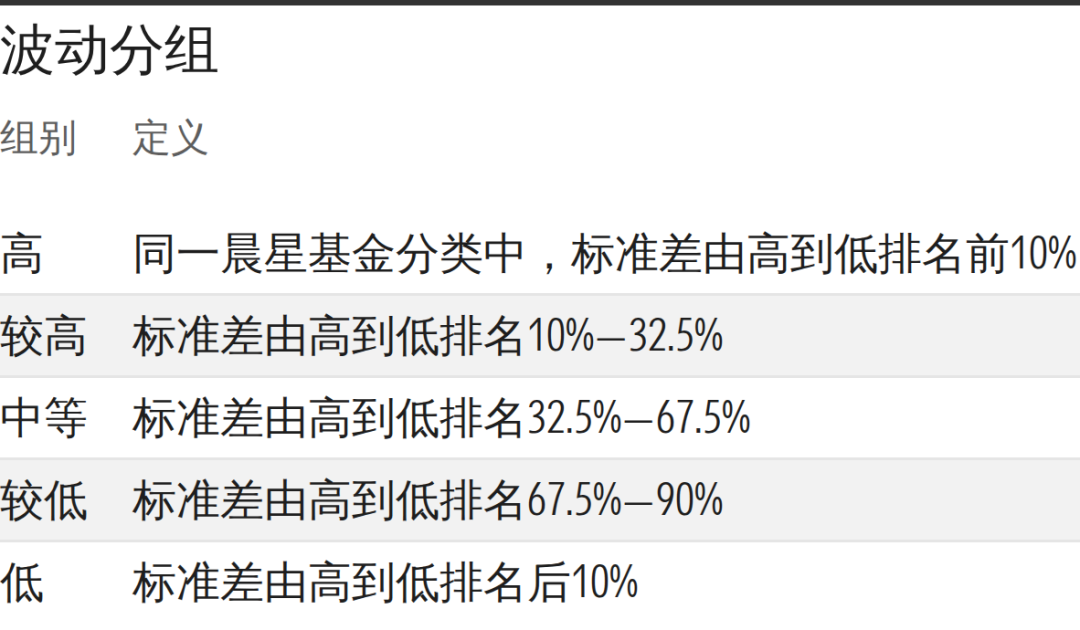

在截至2026年5月31日的过去10年中,我们按月计算每只基金过去1年的标准差,并将其放在所属晨星分类中进行排序,再根据波动水平划分为五个组别:

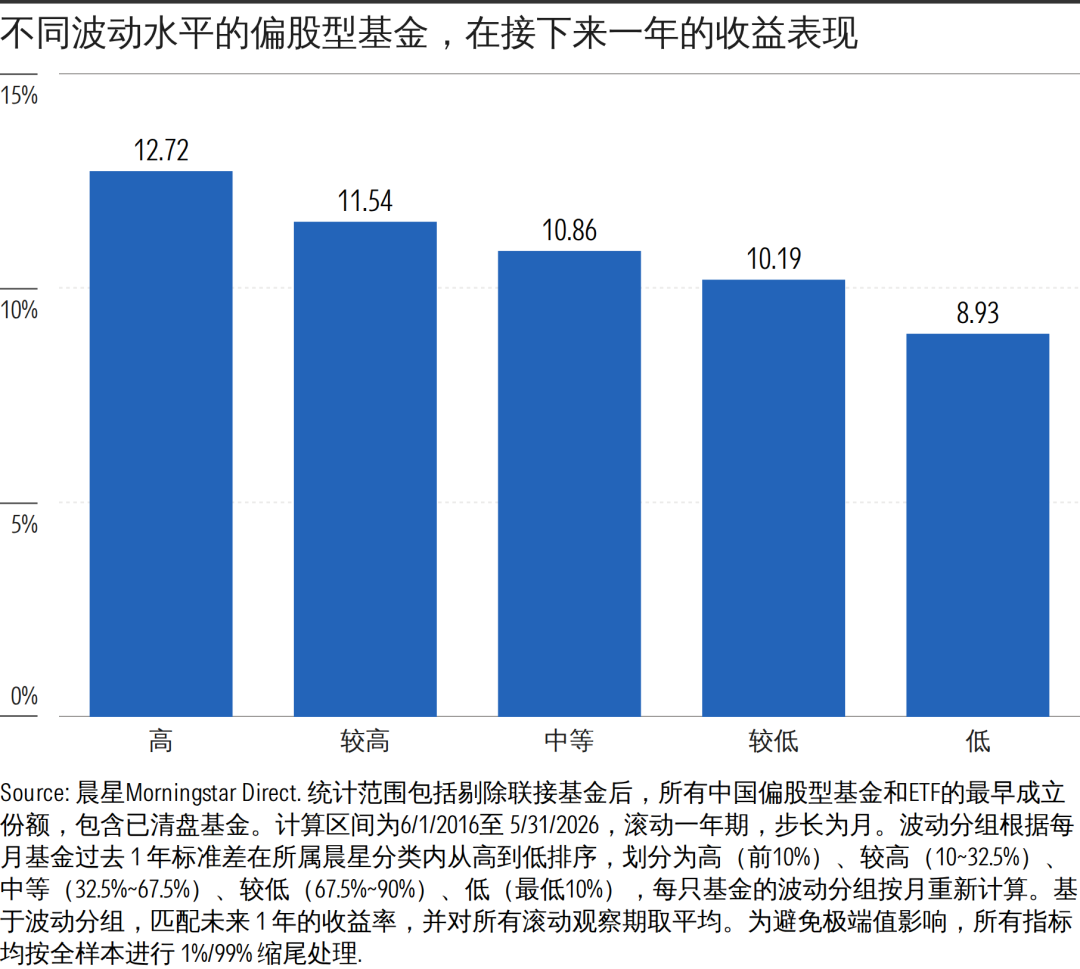

在此基础上,我们观察这些基金在分组后未来1年的回报表现。随后,根据每个月的风险分组情况重复这一过程,并对每期同一波动组别基金的未来1年回报进行算术平均。

单看这组数据,你可能会说:高风险确实能换来高收益。

确实,过去十年的滚动观察结果显示,波动率最高的一组基金,在随后1年的平均收益表现更好。

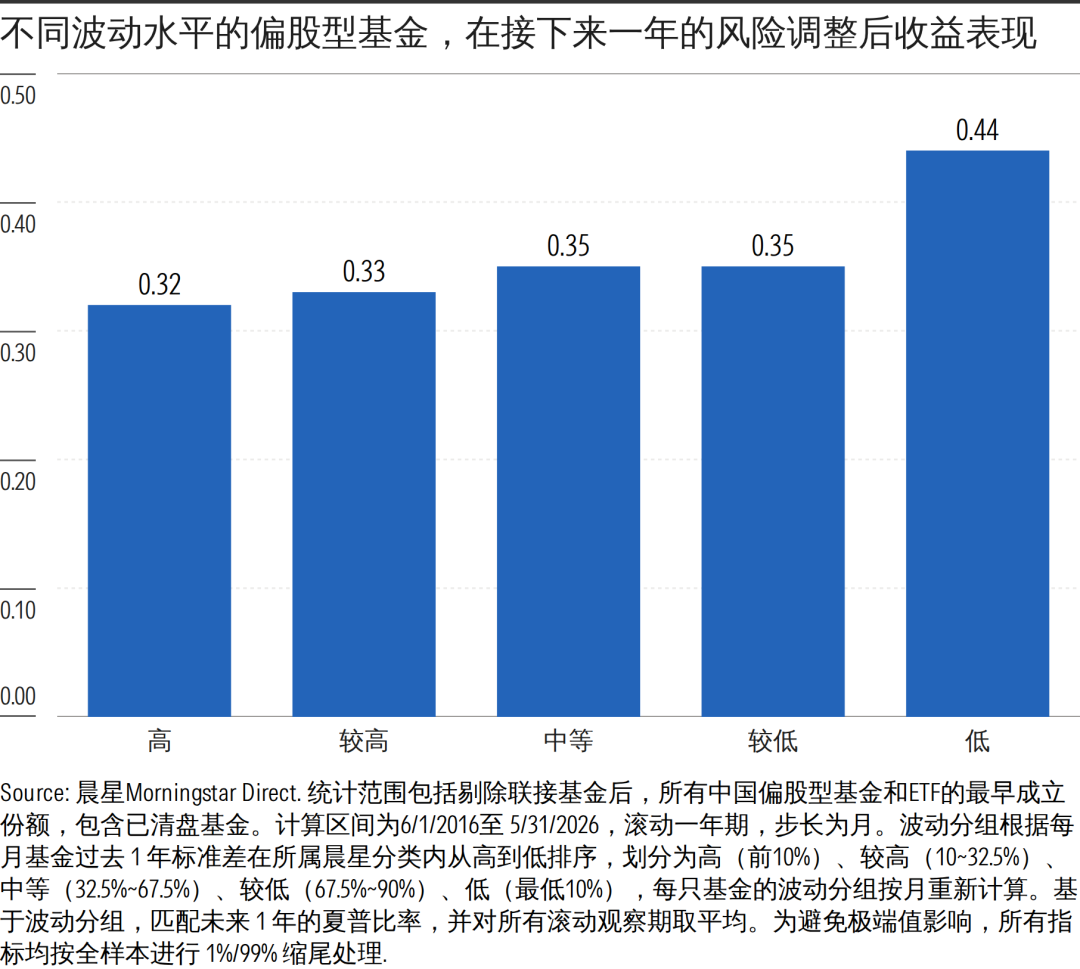

但投资不能只看收益,还要看这些收益的“性价比”—— 基金的收益是否对我们多承担了风险提供了足够的补偿?

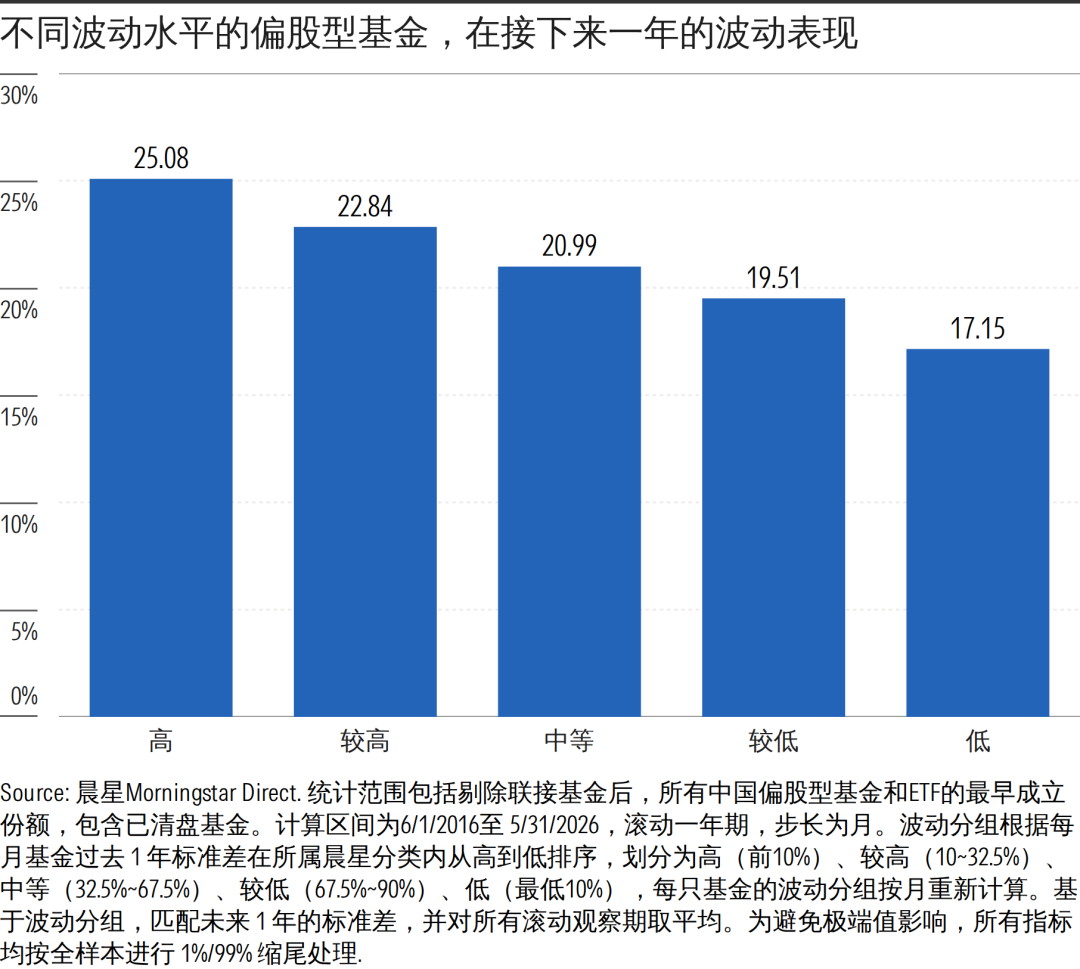

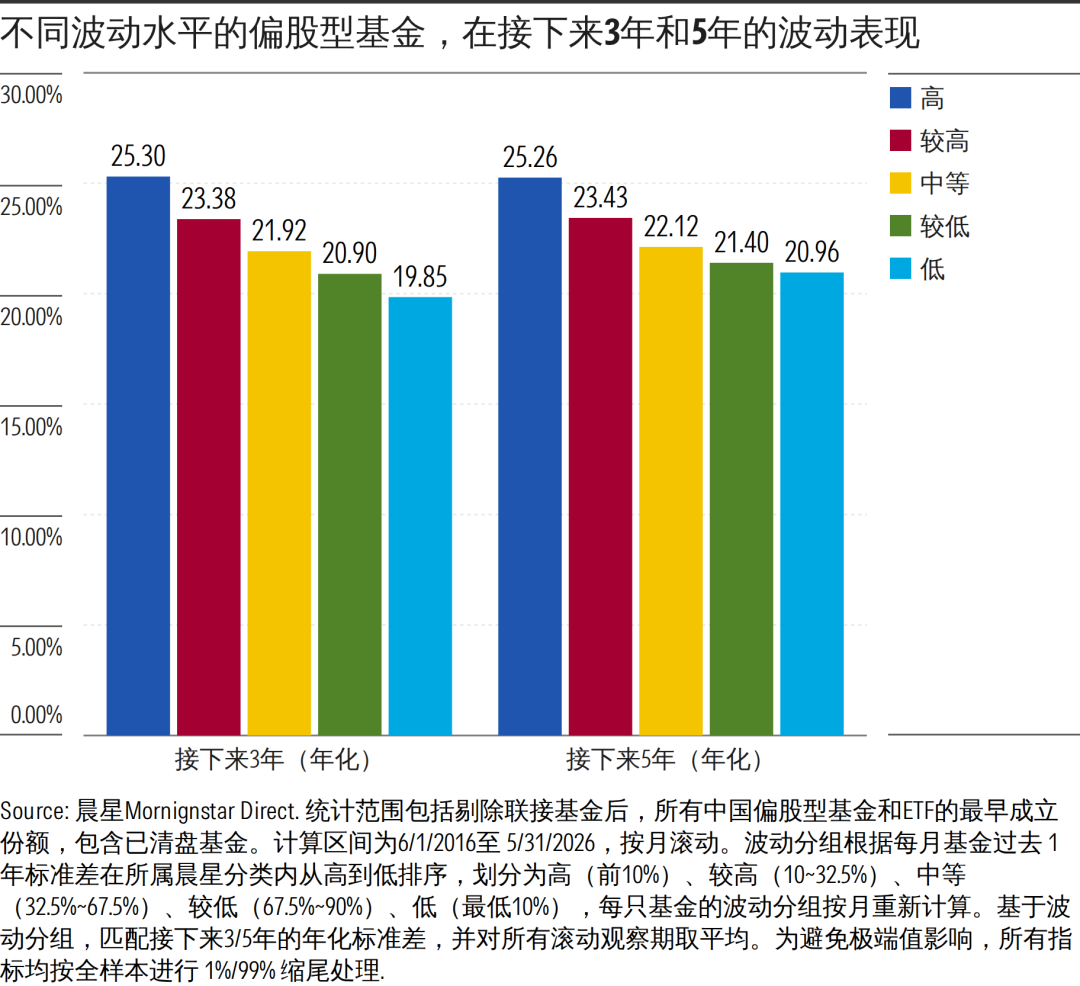

结果显示,这些高波动基金在未来的波动依旧很高。在接下来的1年中,最高波动组别的平均波动水平约为最低波动组别的1.5倍。

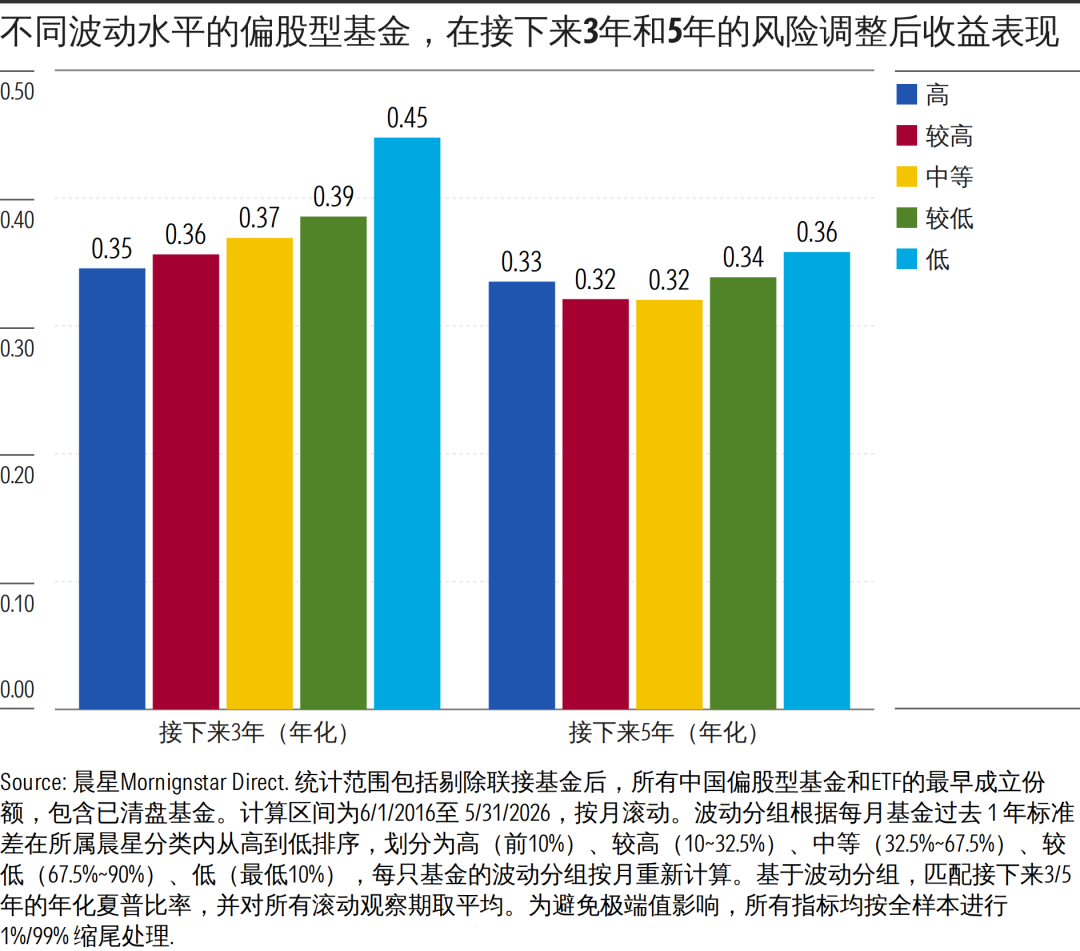

从风险调整后收益表现来看,最高波动组别的夏普比率表现最差,而波动率最低组别的表现反而更好。

也就是说,虽然高波动基金在未来一年的平均回报更高,但从风险回报比来看,低波动基金反而更有优势。

如果我们把观察期从未来1年拉长到未来3年和5年,会发现高波动基金相对于其他组别的回报优势明显收窄了许多。

而高波动组别的整体业绩表现依然更为“颠簸”,但它们却没有为投资者带来足以补偿额外波动的回报。因此,从夏普比率来看,低波动组别的风险调整后收益仍然更好。

元股证券:ygzq.hk

这说明,至少在同一晨星分类内部进行比较时,当前波动较高的基金,在随后一段时间里仍有较大概率继续保持高波动特征;但更高的波动并不必然对应更高的回报,投资者也未必能获得足以补偿额外波动的长期收益。

02

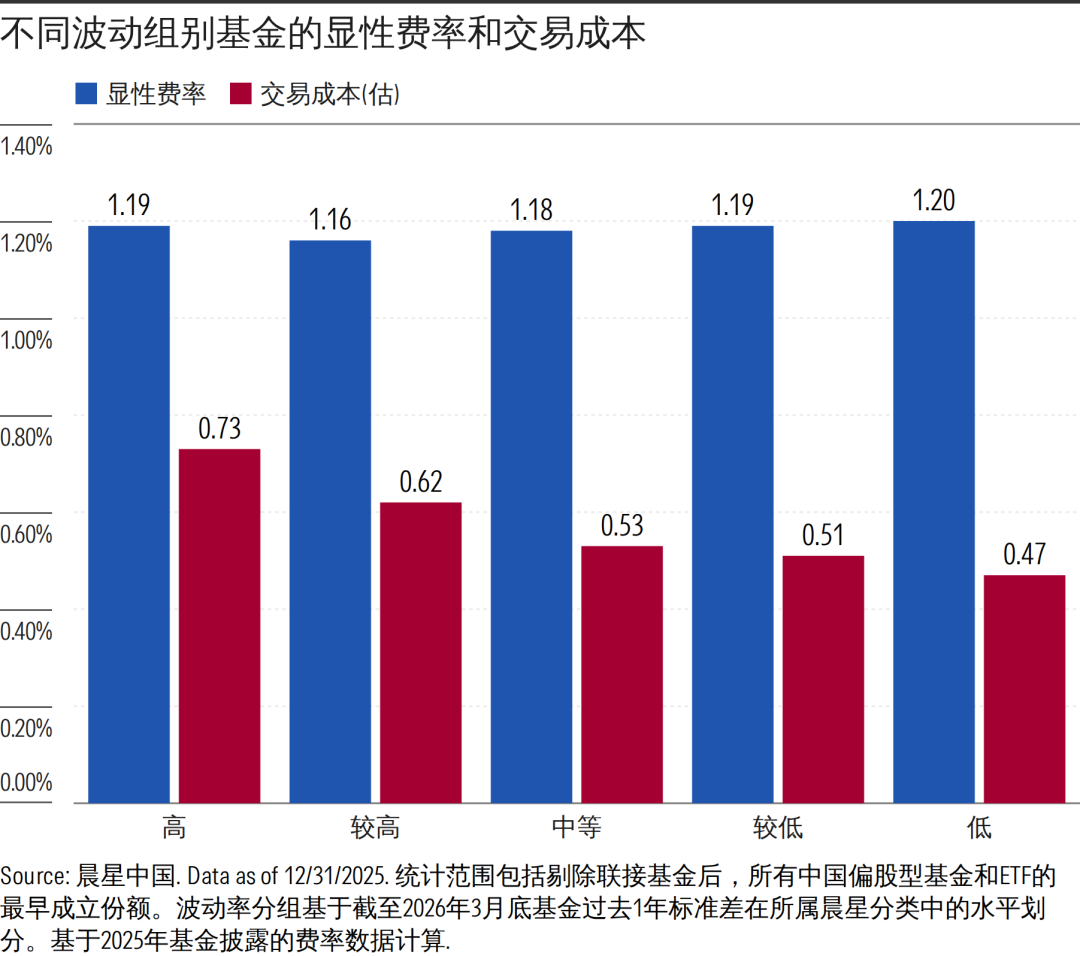

更高的费率

除了收益和风险之外,投资成本也是影响我们长期收益的重要因素。

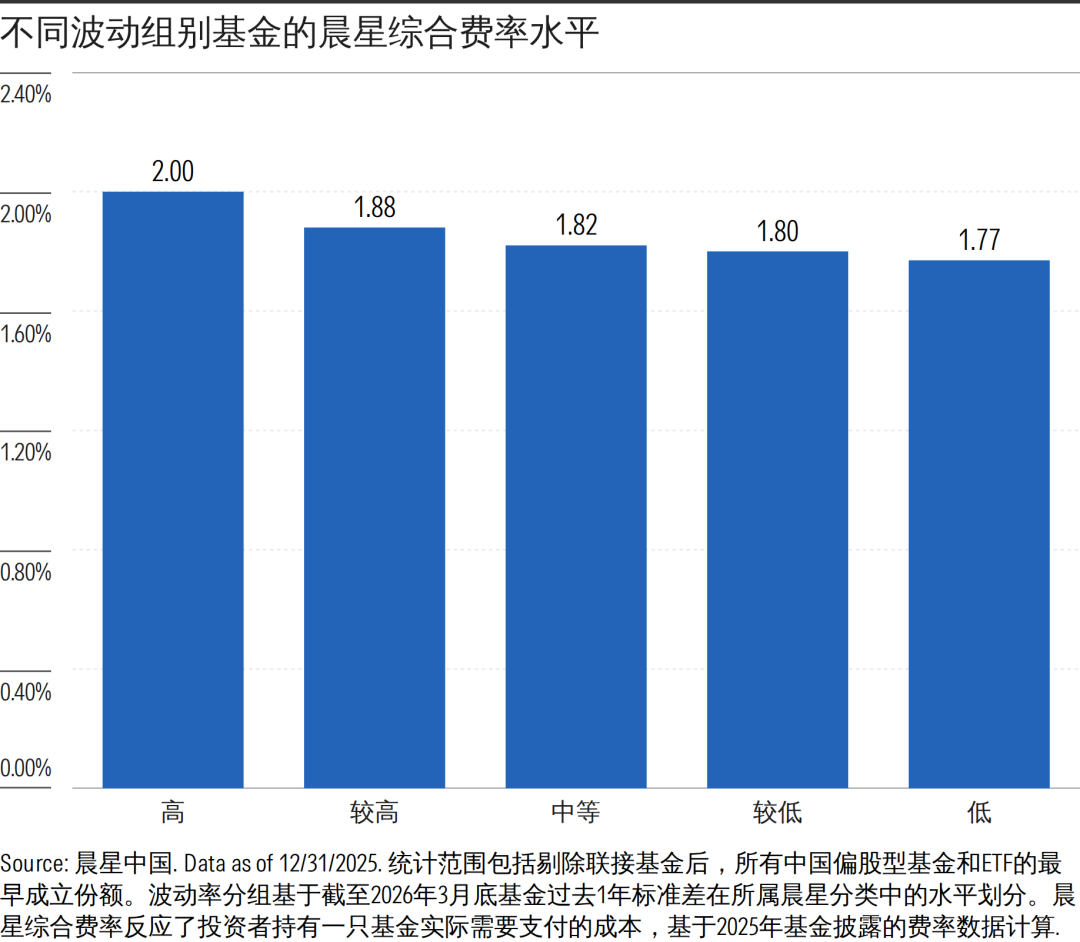

晨星基金综合费率反映的是投资者持有一只基金实际承担的投资成本。从这一数据来看,在同类基金中,波动水平越高的产品,综合费率往往也越高。

业内指出,互认基金获批将进一步丰富跨境投资的工具箱,为中国内地居民参与海外资本市场、优化资产配置结构提供新的选择。

新一轮五年周期,新的“强城”模式也已定调。

具体来看,晨星综合费率包含显性费率和隐性费率两部分。显性费率包括管理费、托管费和销售服务费;隐性费率则包括投资者日常较难感知的交易成本及其他运营成本。

从显性费率来看,各组波动组别之间的差异并不大。真正导致不同波动组别之间综合费率出现差距的,其实是交易成本。

一只基金的交易成本通常来自于基金对持仓的调整以及买卖操作。换手率越高的基金,交易成本通常也越高。

所以,这组数据也意味着,波动更高的基金往往交易得更频繁,进而产生更高的交易成本,推高投资者持有这只基金的整体费用。但结合前面对风险收益的分析可以看到,这些高波动基金更频繁的交易,换来的很可能只是未来更高的波动和投资成本,而不一定是更好的风险调整后收益。

03

更难长期持有

高波动基金还有一个容易被忽视的问题:它们更容易扰乱我们的投资心态,进而影响我们的实际投资行为。

与同类基金相比,净值波动越大,我们就越有可能在不恰当的时机买入或卖出。

我们此前从绝对金额的角度,统计了过去10年让中国投资者亏损最多的10只基金。它们之中,有不少10年期波动水平在同类中处于“高”或“较高”组别。

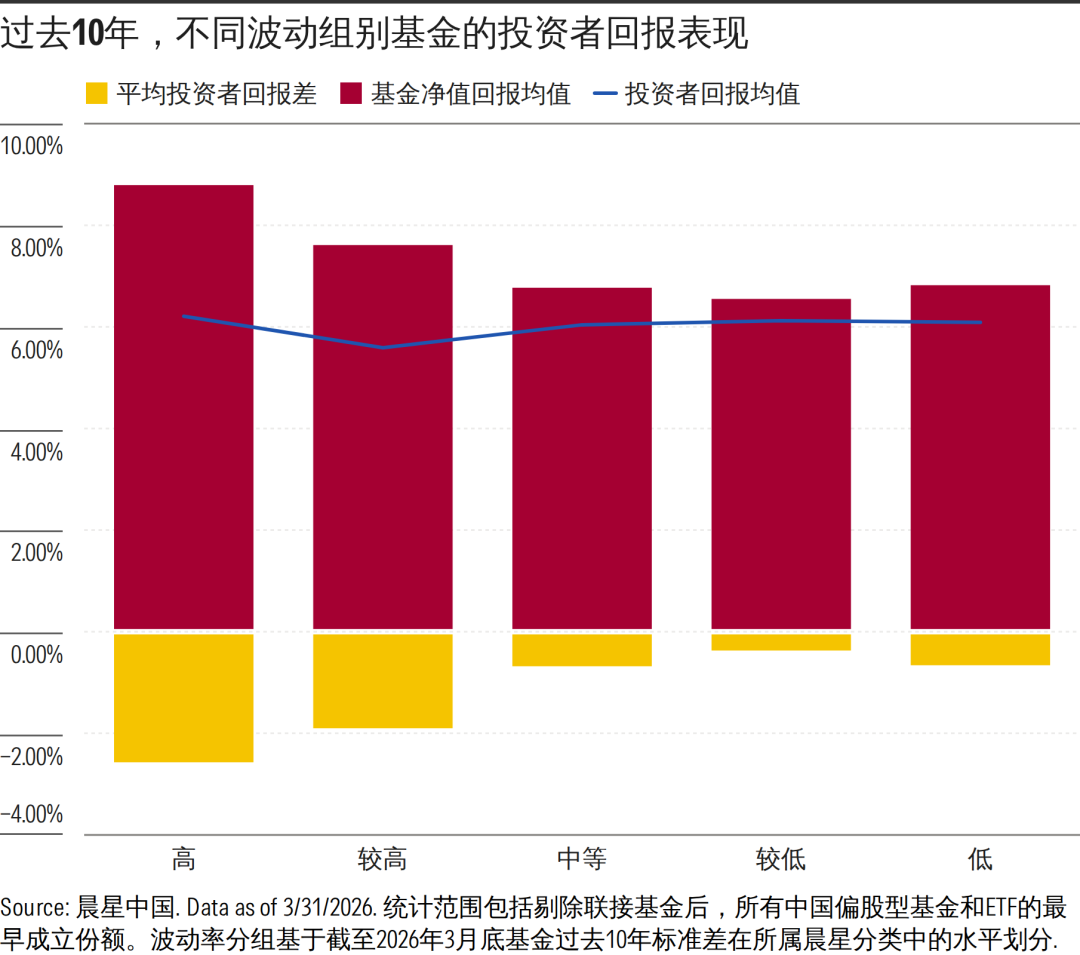

从更广泛的投资者回报数据来看,投资者在高波动基金上实际获得的到手收益,也明显落后于基金本身的净值收益。

我们按照每只基金截至2026年3月末过去10年的标准差,在其所属晨星分类内进行波动分组。结果显示,高波动组基金过去10年的平均净值年化回报为8.79%,但投资者平均每年实际获得的收益要比这一数字低2.57个百分点。

相比之下,在波动更低的基金上,投资者能够获得更“完整”的回报。以“低”波动组别为例,这些基金的平均净值年化回报为6.82%,而投资者回报则为6.09%。

当然,这样的结果并不完全是基金单方面的“问题”,而是基金净值波动与投资者申赎时点共同作用的结果。

当投资者在基金表现亮眼时大举买入,又在基金出现回撤时选择赎回,即便基金长期净值表现并不差,持有人实际获得的资金加权回报,也可能明显低于基金本身的时间加权回报。

换句话说,即便高波动基金未来的净值回报更高,它的大幅波动也可能让投资者难以真正拿住,最终无法完整享受到这些收益。

04

更多的付出,更少的回报

由此可见,在基金投资中,高风险并不等同于高回报。

诚然,从绝对收益的角度看,在较长时间周期内,你可以预期偏股基金的回报高于债券基金和货币基金。原因在于,从底层资产来看,股票的未来现金流更不确定,价格波动也更大,因此投资者通常需要获得相较债券和现金类资产更高的风险补偿。

但在对同一资产类别、实际投资范围相近的基金之间进行比较时,情况就不一样了。

从上面的数据可以看到,相较于同类基金,波动更高的基金在未来的整体风险调整后收益大概率更低、持有成本更高、也更容易让我们在波动中出现错误的投资行为而错失收益。

所以,对于底层资产和投资范围相近的基金来说,更高的波动并不意味着更强的赚钱能力。在大多数时候,我们为高波动付出了更多成本,承受了更多情绪压力,却未必能获得相应的回报。

因此,在选基金的时候,除了业绩以外实盘配资公司,也要多留意基金相较同类产品的波动水平和风险调整后收益表现。

每经AI快讯,4月30日,日本30年期和40年期国债收益率至少上升5个基点。 配资炒股 每日经济新闻 元股证券:ygzq

2026-05-06智通财经APP讯,*ST太和(605081.SH)发布公告,公司于2026年5月29日收到上海证券交易所《关于上海太和水

2026-05-305月19日,美国罗得岛州一海滩发生大规模斗殴事件,导致三人被刺伤,现场一片混乱。事发时,海滩上聚集了数百名青少年,斗殴发

2026-06-03配资 结构性行情下融资杠杆的投资行为围绕杠杆本质属性的再认识近期,在北向资金市场的指数反复拉锯阶段中,围绕“融资杠杆”的

2026-03-04专题:ATFX外汇专栏投稿 证券日报网讯 3月1日,赤峰黄金发布公告称,公司于2026年2月28日召开第九届董事会第三次

2026-04-30