登录新浪财经APP 搜索【信披】查看更多考评等级

资本市场从不偏爱惯性神话,只认可匹配基本面的估值。2026年5月27日,A股“眼科茅” $爱尔眼科(300015) 正式向港交所递交H股招股书,冲刺A+H两地上市。

这家曾经市值直冲4,000亿元人民币的行业绝对龙头,当前市值回落至不到千亿,此番走出熟悉的A股温室,直面港股冷库的估值体系时,其A股超25倍的市盈率估值能否保住?

赴港上市不是镀金,是爱尔的“自救+突围”双需求?

成立于2003年、2009年登陆深交所的爱尔眼科,靠着标准化连锁扩张、刚需眼科赛道红利,坐稳民营眼科头把交椅,成为A股标志性的白马消费医疗股。但近两年,该公司似乎显示出增长瓶颈。

从基本面数据来看,公司增长动能有所放缓:2023-2025年营收增速维持在3%-6.5%的单位数区间,毛利率有所收缩,从2023年的50.79%下降至2025年的47.11%,2025年税后利润同比下降7.04%。国内眼科行业或从增量扩张迈入存量竞争,行业内卷加剧、获客成本攀升,叠加人力、折旧等运营费用持续上涨,或意味着国内市场的高增长阶段基本结束。不过整体来看,公司核心刚需业务基本盘仍在,并未出现系统性衰退。

国内市场增长触顶,海外市场成为重要的增量出口,而港股正是其全球化布局的核心资本跳板。

事实上,爱尔的海外扩张早已全速推进:2015年拿下香港医疗集团、2017年布局欧美、2019年切入东南亚、2024年补齐英国市场,十年间完成全球核心区域布局。

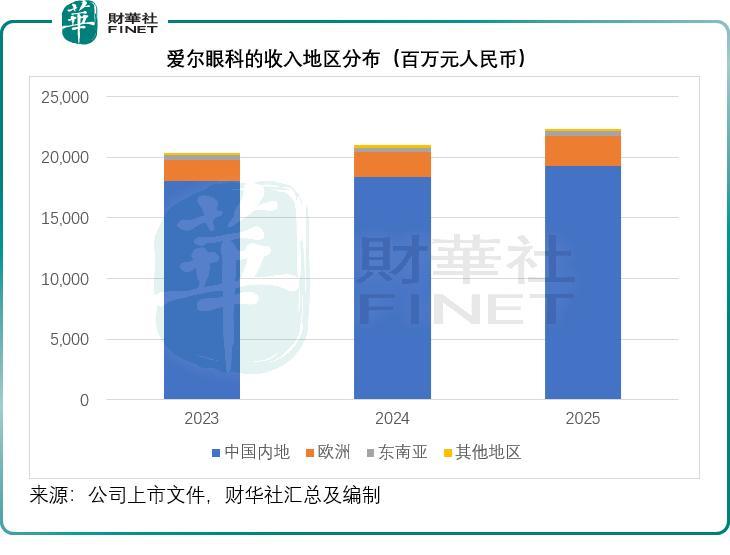

截至2025年末,爱尔眼科全球运营842家医疗机构,境外179家门店覆盖欧美、东南亚多地。更重要的是,海外市场展现出优于国内的盈利质量:2025年欧洲市场营收同比增长19.80%,高于2024年的年增幅18.05%,毛利率稳定在49.67%,较2024年提高0.66个百分点,成为公司增长最快、盈利最优的核心赛道;而内地市场的2025年毛利率从2023年的51.54%跌至47.26%,2025年的收入年增幅仅5.11%。

一边是内卷严重、盈利下滑的国内红海,一边是高毛利、高增长的海外蓝海,爱尔赴港上市,或可依托港股国际资本属性,打通跨境融资、并购通道进行海外扩张,以海外增量对冲国内存量竞争的影响。

本次募资用途精准匹配公司发展需求,覆盖门店升级、国内外产业并购、生态系统及技术研发、现金流补充等核心领域。

潜在风险:狂奔后的隐忧与商誉悬剑

客观来看,爱尔眼科近年基本面出现多项边际弱化信号,或是其股价承压的核心原因。

1)整体增速有所放缓,高成长属性弱化。

公司早已告别过往高速增长周期,2025年营收增速仅6.53%,税后利润同比小幅下滑7.04%,主要原因或包括毛利率(员工和扩张带来的折旧及摊销费用增加拖累)下降、持续的商誉减值亏损。

2)毛利率持续下行,盈利质量有所承压。

这是爱尔最致命的基本面问题。该公司整体毛利率从2023年的50.79%跌至2025年的47.11%,连续两年下滑,几乎所有核心业务毛利率全线走低:屈光项目从57.40%降至55.01%,视光服务从57.05%降至51.92%,眼后段项目更是跌至27.59%。

毛利率下滑核心源于门店扩张、人力成本上涨、行业良性竞争让利等因素,成本增速阶段性高于营收增速,叠加行政费用小幅攀升,压缩了整体利润空间。不过该现象是连锁医疗扩张期的共性问题,随着门店进入成熟期、规模效应释放,毛利率存在企稳修复的可能性,并非持续不可逆的下行趋势。

3)商誉规模偏高,存在减值不确定性。

爱尔靠并购快速做大体量,也埋下巨大隐患。2023-2025年公司密集完成41宗、91宗、44宗并购,激进扩张之下,截至2025年末商誉规模高达94.86亿元(单位人民币,下同),占总资产比重近26%。2023年至2025年期间,爱尔持续录得商誉减值亏损,分别为3.84亿元、1.88亿元和1.56亿元,相当于其税前利润的8.43%、4.09%和3.52%。鉴于其仍有94.86亿元的商誉悬顶,若并购的业务未来无法产生协同效应,或整合进度不理想,可能会继续损害其盈利能力。

4)财务边际收紧,现金流压力尚存,但整体财务结构稳健。

持续的并购扩张与海外布局,让公司负债规模、杠杆率有所上行,流动比率阶段性下滑,短期偿债能力有所弱化,投资、融资现金流持续净流出,存在一定资金压力。但公司经营现金流持续为正、体量稳定,足以覆盖日常经营与债务支出,整体资金链安全、财务风险可控。

元股证券:ygzq.hk除此之外,两地上市后,合规监管、信息披露、舆情管控标准升级,双重监管体系会放大单一负面事件的影响,带来新增经营不确定性,但也会倒逼公司规范经营、优化口碑,长期利于企业稳健发展。

港股眼科板块的估值迷局

爱尔眼科选择登陆的港股市场,其眼科医疗板块呈现出与A股截然不同的估值生态。我们在《“眼科茅”赴港,A股估值溢价还能保住吗?》一文中已提到,当前港股眼科相关标的可以分为三大类:医疗服务连锁、眼科器械与创新药企业。

在医疗服务连锁领域,三大对标标的分别为 $希玛医疗(HK3309) 、 $朝聚眼科(HK2219) 和德视佳(01846.HK),市盈率大部分时间被压在9倍到15倍的区间。林顺潮创立的希玛医疗,尽管净利润大增,市值仅13亿港元,市盈率不到10倍;内蒙古起家的朝聚眼科,市值约19亿港元,市盈率不到9倍;拥有德国背景的德视佳,聚焦高端屈光手术,市值仅8.4亿港元,市盈率不到15倍。

此外,无论是眼科器械股高视医疗(02407.HK),还是创新药企兆科眼科-B(06622.HK)、拨康视云-B(02592.HK),乃至综合药企远大医药(00512.HK),都难以撑起高估值的神话。

爱尔眼科带着超27倍市盈率的A股估值空降这片“估值洼地”,前景存在很大的不确定性。

综合展望:规模不等于护城河

不可否认,爱尔眼科的营收和净利润规模远超任何一家港股眼科同业,它的到来或许能短暂激活沉寂的港股眼科板块。

但从长远来看,规模不代表胜率,先发优势也不等于牢不可破的护城河。港股市场向来以机构投资者为主,他们更看重盈利的可持续性与真金白银的回报,而非单纯地“讲故事”。对于爱尔眼科而言,赴港上市是一场必须打赢的硬仗。

未来,它能否用扎实的海外财务回报、清晰的资本结构优化以及AI技术赋能的真实落地,来回应资本市场对其“增长故事”的质疑,将直接决定这位A股“老大哥”在港股的命运。

作者:吴言

简历显示持牌配资公司,刘敏,1979 年出生,大学本科学历,工商管理硕士,现任兰州银行党委副书记、董事、行长。历任中国工商银行平凉分行党委委员、副行长,中国工商银行甘肃省分行国际业务部(投资银行部)副总经理,中国工商银行平凉分行党委书记、行长,中国工商银行白银分行党委书记、行长,中国工商银行甘肃省分行普惠金融事业部总经理、乡村振兴办公室主任,兰州银行党委委员、董事、副行长。

元股证券 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

永元证券 低换手率的配置型账户在港交所交易区运用股票证券杠杆的舆情与行近期,在中国投资市场的宽幅震荡周期中,围绕“股票证

2026-01-31由于中东危机可能通过能源价格上涨和日元贬值对经济造成长期损害,日本日经平均指数周一连续第三日下跌。 截至午盘,基准指数日

2026-03-19每经AI快讯,3月16日,30年期日本国债收益率上涨3.5个基点,至3.540%。 元股证券:ygzq.hk 元股证券

2026-03-17热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 中国宝力科技(00164)发布公告,于2026年4月1

2026-04-26散户投资者群体在在当前高位股风险释放期里中如何使用重庆证券配近期,在港股市场的防御与进攻频繁切换阶段中,围绕“重庆证券配

2026-02-22